CRM e AI: perché chi gestisce i clienti coi dati ottiene più credito in banca

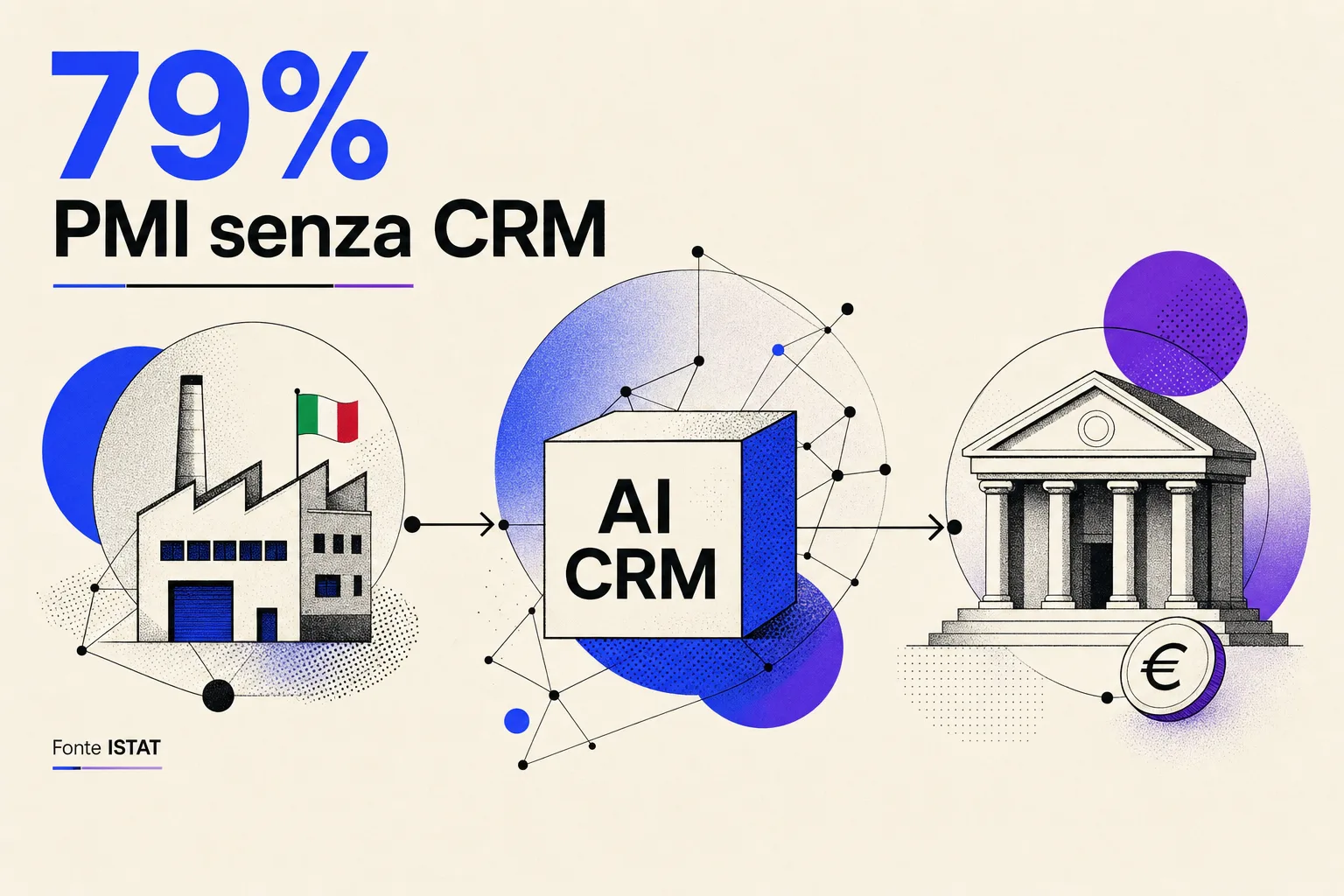

Il 79% delle PMI italiane non usa un CRM (ISTAT). Chi lo integra con l'AI porta in banca i numeri del futuro, non solo del passato. Ecco perché è la vera killer app per le PMI.

- Il 79% delle PMI italiane non usa un CRM (ISTAT): la gestione dei clienti vive ancora tra email, fogli di calcolo e teste delle persone.

- Chi un CRM ce l'ha, e lo integra con l'AI, può portare in banca i dati del futuro (previsioni di incassi, pipeline, rinnovi), non solo i bilanci del passato.

- Questo cambia come le banche valutano il merito creditizio. La vera killer app dell'AI per una PMI non è ChatGPT: è il CRM con l'AI sopra.

Quando si parla di AI per le PMI, il pensiero corre subito a ChatGPT o a generare testi. Ma lo strumento che può spostare davvero gli equilibri è meno appariscente e molto più potente: il CRM, cioè il sistema dove vivono i dati dei clienti, reso intelligente dall'AI. E il punto di arrivo non è il marketing. È la banca.

La fotografia: l'Italia è indietro

Partiamo dai numeri, perché sono impietosi. Secondo i dati ISTAT, solo il 21,1% delle PMI italiane usa un CRM, contro il 56,5% delle grandi imprese. Tradotto: quasi otto piccole e medie imprese su dieci gestiscono i clienti senza un sistema strutturato.

Sembra solo un ritardo digitale. È molto di più: è un'occasione persa proprio dove le PMI italiane fanno più fatica, cioè l'accesso al credito.

E non è un problema solo di strumenti, è anche culturale. Molte PMI vedono il CRM come una scocciatura burocratica invece che come la memoria dell'azienda, il posto dove vive tutto quello che sai dei tuoi clienti. Cambiare questo sguardo, prima ancora del software, è già metà del lavoro: senza, anche il miglior sistema resta una scatola vuota e l'AI non ha nulla di buono su cui ragionare.

Perché il CRM con l'AI è la vera killer app

Un CRM da solo registra il passato: chi ha comprato, quando, quanto. Aggiungici l'AI e quel passato diventa previsione. Dai dati di pipeline e di storico, il sistema stima gli incassi dei prossimi mesi, segnala quali clienti rischiano di andarsene, calcola quanto vale nel tempo un cliente acquisito.

Sono esattamente le informazioni che servono per decidere: quanto posso investire, quando avrò i soldi in cassa, dove conviene spingere. Roba che un imprenditore di solito tiene "a sensazione", e che invece diventa un numero difendibile.

CRM più AI uguale credito più facile

Qui sta il passaggio che pochi hanno colto. Quando chiedi un finanziamento, la banca di solito guarda all'indietro: bilanci degli anni scorsi, centrale rischi, garanzie. Tutto fotografie del passato.

Una PMI che integra CRM e AI può presentarsi in modo diverso. Può mostrare la pipeline commerciale, le previsioni di incasso, i contratti ricorrenti, la solidità della base clienti. Cioè dati sul futuro, documentati e coerenti. Per una banca che valuta se prestarti dei soldi, sapere quanto fatturerai nei prossimi dodici mesi vale quanto sapere quanto hai fatturato negli ultimi tre anni, a volte di più.

Un esempio rende concreto il vantaggio. Due aziende uguali per fatturato chiedono lo stesso fido. La prima porta solo i bilanci degli ultimi tre anni. La seconda aggiunge una previsione di incassi a dodici mesi costruita sui dati del CRM: contratti già firmati, rinnovi attesi, stagionalità. A parità di passato, la seconda dà alla banca molta più sicurezza sul rimborso, e di solito spunta condizioni migliori. Non perché è più grande, ma perché è più leggibile. In un sistema dove il credito alle PMI resta caro e selettivo, rendersi leggibili è un vantaggio competitivo concreto.

Il bilancio racconta da dove vieni. La pipeline raccontata coi dati dice dove stai andando. La banca, per fare credito, vuole sapere soprattutto la seconda.

Come partire, senza esagerare

La tentazione è comprare il CRM più completo sul mercato e riempirlo di funzioni che non userai. Sbagliato. Si parte dal raccogliere i dati dei clienti in un posto solo: anagrafiche, ordini, scadenze, contatti. Già questo, per chi oggi lavora a fogli sparsi, è un salto.

Poi, sopra quei dati, si aggiunge l'AI per le previsioni: incassi attesi, rischio abbandono, valore del cliente nel tempo. Non serve un progetto enorme. Serve cominciare con i dati giusti e tenerli puliti, perché previsioni costruite su dati sporchi non convincono nessuno, men che meno una banca.

C'è un punto su cui conviene essere onesti: il valore di tutto questo dipende dalla qualità dei dati. Un CRM riempito a metà, con anagrafiche doppie e scadenze sbagliate, produce previsioni che non convincono nessuno, tantomeno una banca. Il lavoro vero non è comprare il software, è la disciplina di registrare le cose man mano che succedono. Bastano poche regole semplici, condivise da chi vende e da chi amministra: ogni cliente in una scheda, ogni ordine con la sua data, niente appunti volanti su fogli sparsi. È meno affascinante dell'AI, ma è il fondamento senza cui l'AI non ha niente di buono su cui ragionare.

Il punto

Mentre tutti guardano ai chatbot, la leva vera per molte PMI italiane è meno vistosa: mettere ordine nei dati dei clienti e farci ragionare l'AI sopra. Non serve a scrivere post, serve a sapere dove andrà l'azienda e a dimostrarlo a chi deve finanziarla.

Per impostare questo percorso senza partire dallo strumento sbagliato, parti da come implementare l'AI in una PMI italiana e da come usare Claude per la finanza aziendale per la parte di previsioni. Se vuoi mettere in ordine dati e processi e collegarli a previsioni che reggono, se ne occupano i nostri consulenti AI per le PMI italiane.

Tag

Articolo scritto da

Consulente IT & AI per PMI italiane · Prato

Founder di Unicorn Digital. Consulente IT e AI per PMI italiane, basato a Prato. Scrive di intelligenza artificiale applicata alle imprese dal 2015.

Letture correlate

«Si vede che è AI»: l'obiezione che ti costa l'unica risorsa che conta

«Sembra finto, si vede che è intelligenza artificiale.» È l'obiezione più comune ai lavori fatti con l'AI. I dati dicono che il pubblico quasi non se ne accorge, e che il vero prezzo lo paghi in tempo perso.

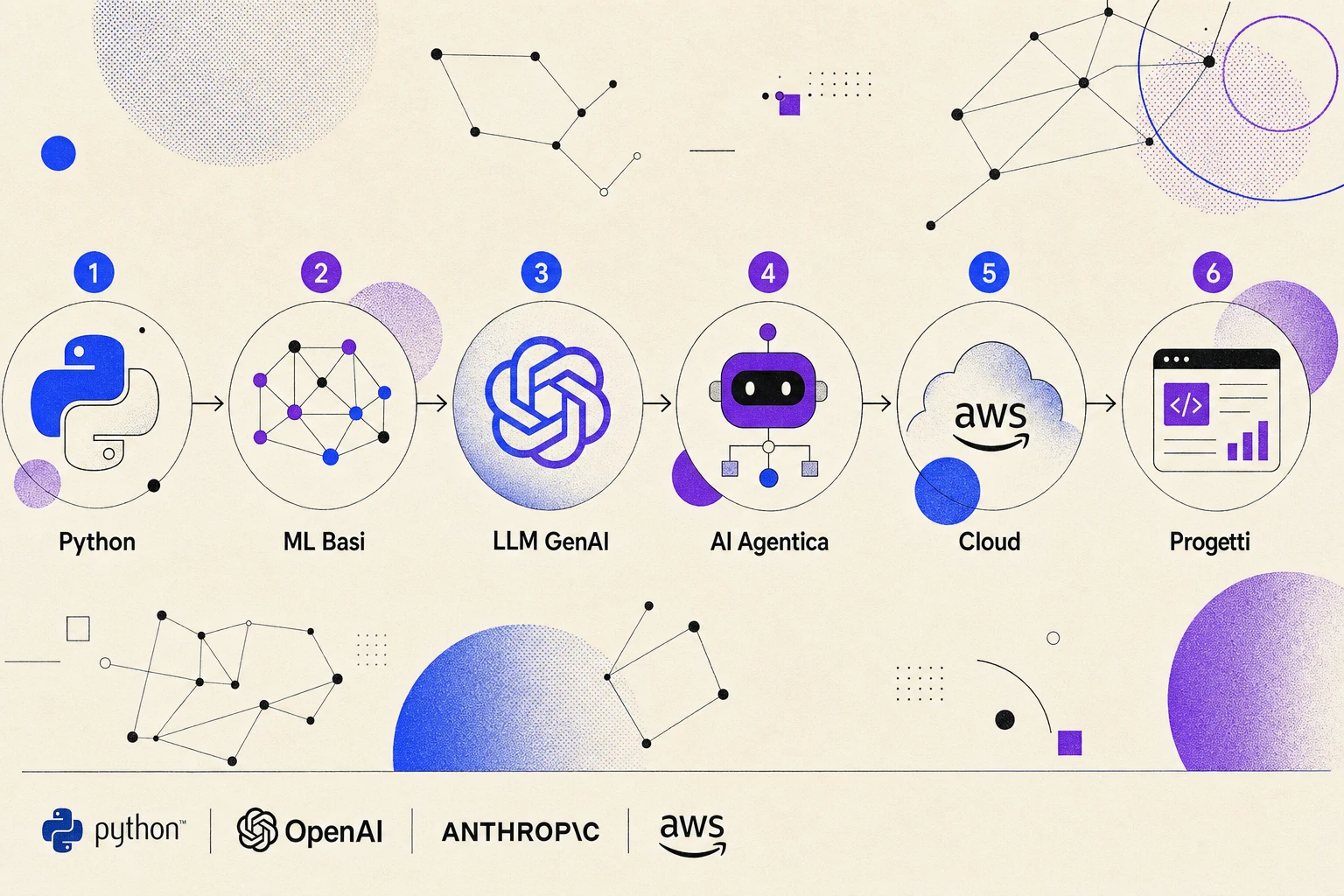

Come diventare l'esperto AI della tua azienda: roadmap in 6 fasi

La roadmap pratica per chi vuole costruire applicazioni AI reali in azienda nel 2026. 6 fasi, 8-12 mesi, nessun PhD richiesto. Da Python ai sistemi agentici.

AI e comunicazione: produrre messaggi non è mai stato così facile, ed è questo il problema

L'AI permette a tutti di sfornare contenuti in serie, ma il pubblico si fida meno dei brand quando li riconosce come automatici. Come comunicare bene con l'AI senza perdere la voce.